| 10月销量增长压力相对较大 四季度车市增速或接近三季度 今年车市“金九”并未爽约。据中汽协,9月我国汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%,创年内新高。在此背景下,多数车企9月也取得了可喜的销量成绩,不仅延续此前增势,且增幅有所扩大。 那么问题来了,如今“金九”已过,“银十”是否将接棒而来?

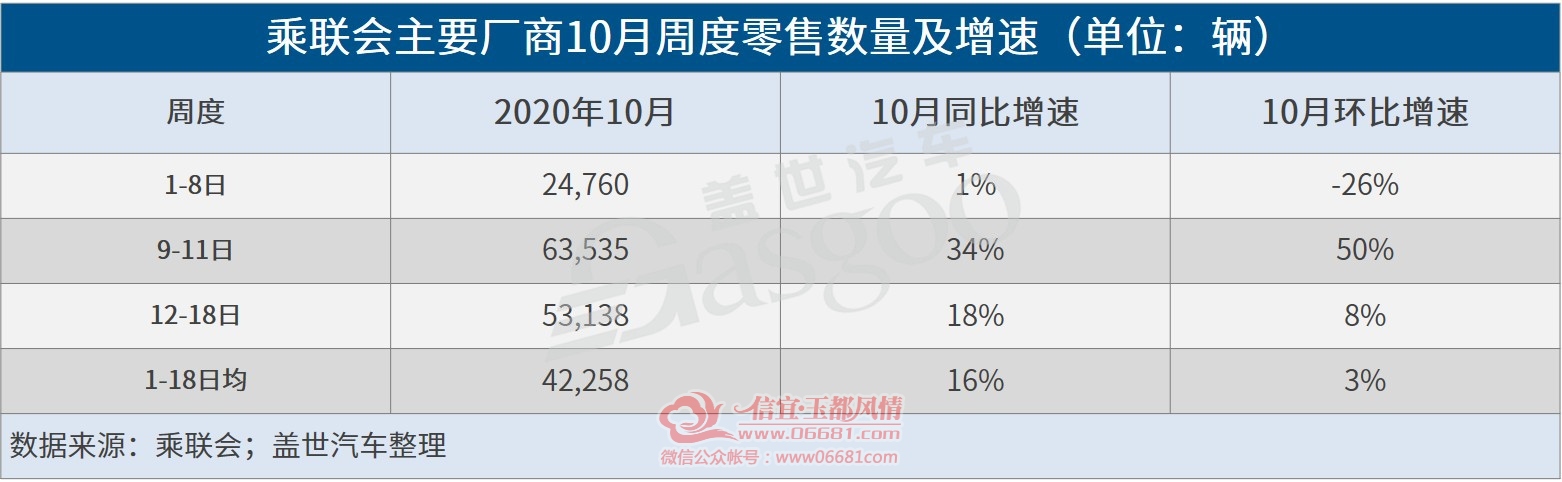

综合来看,9月车市之所以持续回暖,得益于各地利好政策以及双节效应的拉动,另外9月北京国际车展和各地小型车展的陆续启动、全国“消费促进月”的举办,刺激局部地区市场需求及销量增长。而进入10月,尽管部分地区促消费政策延续,但8月和9月连续两月超预期增长释放了部分市场需求,可能致使后续需求存量有限,车市销量增长压力相对较大,市场难以保持增长态势。 据中国汽车流通协会分析,10月作为传统旺季,双节的节前补库也带来需求增量,以价换量促进销量,致使后续需求不足。另外部分地区疫情反复,地方市场或受到影响。该机构指出,10月库存压力有所上升,预计销量约175万辆,与去年同期销量相当,环比出现小幅下滑。 从中国汽车工业协会近日披露的10月上旬11家重点企业产销数据来看,车企们10月销量增长压力有所增加。数据显示,10月上旬,11家重点企业汽车产销分别完成45.6万辆和34.4万辆,同比分别下降3.8%和24%。其中,乘用车产销分别完成39万辆和31.7万辆,同比分别下降9.2%和24.1%,商用车产销分别完成了6.6万辆和2.7万辆,产量同比增长47.9%,销量同比下降22.6%。 不过从乘用车方面来看,10月前三周整体销量表现依然可观。据乘联会最新数据,10月第一周(1-8日),乘用车市场日均零售24,760辆,同比增长1%,环比9月第一周下降26%。10月第二周(9-11日),乘用车市场日均零售达63,535辆,同比增长34%,环比9月同期销量增长50%。10月第三周(12-18日),乘用车市场日均零售为53,138辆,同比增长18%,环比9月同期销量增长8%。总体来看,10月前三周,乘用车市场日均零售达到42,258辆,同比增长16%,环比9月同期销量增长3%。 针对乘用车市场这一表现,乘联会表示,“金九银十”的车市一般是9月相对较强,今年的中秋恰好在10月,对“金九”的贡献更大,10月的产销增长瓶颈较明显。不过,由于地方政府促消费热情高,国庆车市通过厂商经销商店的地方联展带动新车消费,今年10月的平均节日因素效果后二至三周的零售交车总体较好。也就是说,10月前三周乘用车销量表现仍然值得肯定。 乘联会分析人士指出,10月乘用车市场仍将保持积极向好的发展态势:一方面,在9月终端强势发力下,库存有所下降,10月将开始进入年末厂商的备货补库阶段,从而促进产销的增长;另一方面,车企促销和宣传活动持续开展,北京车展带来的新品投放热潮和市场关注度提升,有望进一步加速市场需求释放。 而从整个四季度来看,该机构认为,四季度车市增速将接近三季度。“2019年由于存在国六切换,二、三季度存在着透支转移的情况,所以同期三季度的基数相对较低,今年三季度增速在8%左右,而2019年四季度特别是12月零售很高,预计今年四季度将维持在6%左右的增速水平,略低于三季度。” 具体来看,四季度车市将迎来众多利好。首先,经济持续向好增长。其次,今年新品上市的节奏延到三季度,真正上量要到四季度。此外,各地政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。 中汽协副秘书长陈士华表示,四季度商用车受政策、投资的拉动将继续保持增长态势,乘用车方面,9月下旬开幕的北京国际车展推动了企业新品的全面投放,叠加各地促进消费政策的延续,都将对市场产生利好影响。基于此,中汽协相关负责人预测,全年汽车整体销量跌幅将小于此前10%的预期。 当然不可否认的是,四季度抑制汽车销量高增长因素也较多。乘联会具体指出了三点:一、四季度并没有到期退出的全国性重要刺激政策;二、2021年春节在2月,1月还有集中购买的时间;三、从疫情后企业稳健经营角度看,考虑到部分头部企业或提前完成年计,或战略放弃20年年计,有可能会将部分销售转移至明年1月。 此外值得注意的是,就四季度国内车市而言,疫情危机的影响仍不容忽视,尤其是海外二次疫情爆发可能会对国内车市带来缺货影响。不过,从此前情况来看,海外疫情之下,诸如国际留学、旅游一类的消费被压制,从而转为国内的消费,也一定程度利好了国内车市,另外就国内而言,从陆续出现的地方小规模疫情看,公众对公共交通安全的担忧顾虑情绪,也一定程度利好了原本趋于萎缩的入门级家轿市场。 乘联会分析人士表示,海外二次疫情爆发对国内车市不利影响有限,之前在三四月预判对零部件影响较明显,但实际上,海外并未大面积停工,恢复也快。同时,国内车企积极想办法包括寻找替代性资源,最后影响有限。“但欧洲二次疫情爆发,对于豪华品牌来说是个打击,势必会影响他们的销量,但是终端价格会上涨。低库存问题可能出现压力。部分厂商目前的产销很紧张,经销商的订单有被削减情况,而且一些厂商已经明确告知四季度别想多要车。” 陈士华亦指出,从企业生产经营情况来看,当前疫情影响已逐步减弱,企业也基本建立了常态化疫情防控的机制,针对秋冬季可能发生的疫情以及局部偶发性疫情,大部分企业已经开展了应对准备,具体集中在四方面:做好防疫物资的储备、完善防疫应急预案、预测市场需求并提前做好重要生产原材料及配件的储备、加强人员防疫知识培训。 文章来源:盖世汽车 |

/1

/1